炒股就看,權威,專業,及時,全麵,助您挖掘潛力主題機會!

來源:時間財經

山東威高血液淨化製品股份有限公司(以下簡稱“威高血淨”)正迎來IPO的重要考驗,公司將於2月26日接受上交所上市審核。

根據上會稿,此次IPO,威高血淨擬募資13.51億元,資金將主要用於智能化生產建設、透析器(贛州)生產基地建設、研發中心建設及數字化信息技術平台建設項目等。

威高血淨是威高集團旗下的核心企業之一,專注於血液淨化醫療器械領域,產品涵蓋血液透析器、血液透析管路、血液透析機和腹膜透析液等,被譽為“國產透析之王”。其市場份額在國內處於領先地位,尤其在血液透析器和血液透析管路兩個細分市場,分別以32.5%和32.8%的市場占比位列全國第一。

然而,在衝刺A股的過程中,公司仍麵臨一係列挑戰,包括業績增速放緩、毛利率持續下滑、銷售費用畸高、關聯交易依賴及公允性質疑等。市場普遍關注,公司能否順利闖關,成為威高集團旗下第四家上市公司。

毛利率持續下滑,銷售費用畸高

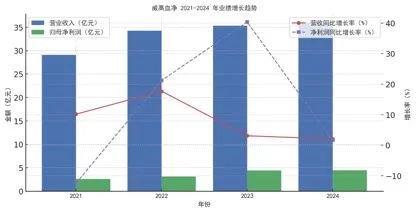

根據最新披露的財務數據,2021至2024年,威高血淨分別實現營業收入29.11億元、34.26億元、35.32億元和36.04億元,同比增長10.18%、17.69%、3.09%、2.04%;歸母淨利潤分別為2.6億元、3.15億元、4.42億元和4.49億元,同比增長-12.41%、21.22%、40.36%和1.65%。

從數據可以看出,威高血淨的營收增速由2022年的17.69%持續下滑至2024年的2.04%,淨利潤增速則從2023年的40.36%大幅下降至2024年的1.65%,業績增長明顯放緩。

近年來,帶量采購政策對醫療器械行業產生深遠影響,威高血淨的核心產品價格也持續下降。具體而言,公司生產的血液透析器單價從2021年58.1元/套降至2024年49.98元/套,降幅13.97%;血液透析管路單價從2021年15.32元/套降至2024年13.47元/套,下降12.08%。

在安徽省的帶量采購中,公司血液透析器價格降幅最高達76.7%,黑龍江、遼寧等省的降幅最高達35.63%。隨著帶量采購範圍擴大,威高血淨的盈利能力或將進一步承壓。

受此影響,公司毛利率持續下滑,2020年到2024年分別為50.13%、48.06%、44.02%、43.87%。

對此,威高血淨直言,“在悲觀情形下,即帶量采購政策使得血液透析器和血液透析管路平均出廠價下降18%和12%,且銷售數量均僅增長15%,則血液透析器產品收入將下降5.34%,毛利將下降14.82%;血液透析管路產品收入將上升1.12%,毛利將下降38.01%。

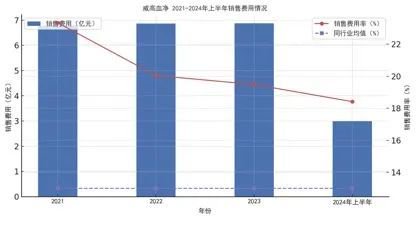

與此同時,在銷售費用方麵,威高血淨的開支卻遠超同行水平,2021年至2024年上半年,公司銷售費用分別為6.79億元、6.87億元、6.88億元和2.99億元,同期銷售費用率分別為23.33%、20.04%、19.48%和18.41%。

相較之下,同行業可比公司的銷售費用率均值僅約13%,而威高血淨長期維持在18%-23%的高位。

其中,市場教育及調研費用高達7.76億元,主要用於會議、醫患調研、醫護拜訪等活動。業務招待費三年半累計2.3億元,具體包括:6353.21萬元(2021年)、6107.39萬元(2022年)、6886.10萬元(2023年)、3521.99萬元(2024年上半年)。

近年來,醫療行業的商業賄賂風險受到嚴格監管,高額銷售費用容易引發市場質疑。交易所要求威高血淨說明銷售費用是否涉及不當競爭行為,並披露公司采取了哪些內控措施防範風險。

對此,威高血淨在上會稿中稱,“報告期內,公司製定了《反商業賄賂工作管理辦法》《推廣服務商管理辦法》, 對商業賄賂行為進行了明確規定,要求公司員工及服務商的員工必須嚴格遵守反 賄賂和反腐敗有關的法律、法規,嚴格遵守職業操守,合法、合規開展業務。”

“根據威海市監察委員會火炬高技術產業開發區紀檢監察工作委員會開具的證明,報告期內發行人及子公司、分公司、董監高、主要銷售人員不存在因涉嫌 職務犯罪行為而被立案審查調查、判處刑罰或成為刑事程序的對象的情形,亦不涉嫌賄賂的違法犯罪案件。報告期內,公司市場教育及調研費相關支出合法合規”,威高血淨還表示。

關聯交易占比高企,經營獨立性存疑

另一個值得關注的問題是,威高血淨的關聯交易依賴度極高。2021年至2024年上半年,公司與關聯方的交易總額高達42億元,其中:關聯采購金額合計26.3億元,占營業成本30.74%-47%;關聯銷售金額合計16億元,占營業收入9.97%-11.96%。

公司采購端的主要合作方包括威高日機裝、威高泰爾茂、威高腎科等關聯公司,產品涵蓋血液透析機、透析粉/液、腹膜透析液等核心耗材。而在銷售端,公司最大客戶是自己的控股股東——威高集團,其采購金額占公司總營收的近10%。

值得注意的是,威高血淨部分核心產品並非自主研發,而是從合資公司采購後進行銷售。例如,血液透析機來自威高日機裝,腹膜透析液來自威高泰爾茂,這意味著公司的關鍵技術掌握在合資方手中。與此同時,合資經營合同還設有競業禁止條款,一旦合作關係出現變動,可能會對威高血淨的業務產生重大影響。

近年來,監管機構對上市公司的關聯交易愈發嚴格,尤其是在醫療行業,市場更擔憂是否存在利益輸送或財務依賴。交易所在問詢函中要求威高血淨詳細披露關聯交易的定價公允性,以及如何確保經營獨立性,這也成為其IPO能否順利通過審核的關鍵。

在第二輪審核問詢函的回複中,威高血淨進一步對關聯交易的風險進行披露。公司表示,

“根據合營安排,威高日機裝及威高泰爾茂主要技術來自於合營方,合營公司已與合營方簽署技術使用許可。合資經營合同中約定了相關競業禁止8-1-2-5⠦❦쾯‹姙Ÿ合營終止事項,公司可能麵臨競業禁止等風險。同時,若發生終 止合營事項,合營雙方可能就合營企業的產品注冊證書、技術許可等方麵進行協商,若未協商一致,公司可能麵臨合營企業相關業務無法持續的風險。”

與此同時,威高血淨也對規範和減少關聯交易做出承諾。公司表示,“自2024⠥민‰起,公司將多元化采購渠道,在保證交易價格公允性的基礎上,每個會計年度向威高腎科采 購金額不超過人民幣⠱0,000.00⠨쥅ƒ(不含稅);每個會計年度向生命科技采 購金額不超過人民幣⠴,400⠨쥅ƒ(不含稅)。”

此外,對於關聯銷售,威高血淨方麵稱,“自2024⠥민‰起,公司每個會計年度向威高股份及其子公司威海威高醫用製品有限公司、上海固誠醫院管理有限公司及旗下商業公司關聯銷售金額占公司同年度經審計營業收入的比例分別不高於6.18%和1.50%。”

腹膜透析液采購折價70%是否公允?

在第二輪問詢中,監管還關注到,威高血淨與其合營企業威高泰爾茂之間的腹膜透析液

采購折扣設定為終端銷售價格的70%,在總體虧損背景下,這一比例究竟如何確定?其合理性如何?

從定價背景、決策過程以及可比公司盈利水平來看,該比例係雙方在綜合考量盈利測算、市場競爭和產業鏈分工後協商一致的結果。

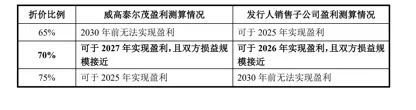

根據威高血淨披露的信息,威高泰爾茂生產腹膜透析液後,直接銷售給威高血淨腹膜透析液專門銷售子公司。因此,威高血淨向威高泰爾茂采購產品的具體折價比例直接影響生產環節與銷售環節的利潤分配。之後,雙方對不同折價比例下的盈利情況進行了測算:

從測算結果來看,在70%折價比例下,合營企業與發行人的盈虧平衡點相對接近,因此被認為是較為公允的利潤分配方案,該比例也通過威高泰爾茂第三屆董事會第五次會議審議,並獲得中日雙方董事一致同意。

然而,這一結論主要基於雙方內部測算,是否能夠充分代表市場定價的公允性,仍值得進一步觀察。盈虧平衡點接近是否等同於價格公允?是否有市場基準對比?這些都是影響定價合理性的重要因素。

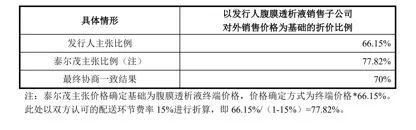

實際上,該折價比例並非自合營企業成立之初即確定,而是隨著市場環境的變化逐步調整。威高泰爾茂成立於2012年,早期合資協議中規定:產品銷售定價為“WPD(發行人腹膜透析液銷售子公司)上年度平均外銷實際價格的66.15%”。之後,隨著行業政策調整,該定價方式也經曆了調整。

2018年,腹膜透析液產品取得藥品注冊證書,2019年正式對外銷售,但此時行業已發生諸多變動,包括兩票製、集中帶量采購等政策,導致銷售路徑從生產企業直供終端醫療機構轉變為生產企業—銷售公司—醫藥流通企業—醫療機構的多層級體係。在此背景下,雙方就定價計算方式進行了協商。

威高血淨認為,若采用終端銷售價格作為“WPD外銷實際價格”的計算基礎,會增加銷售子公司的盈利壓力,因此主張折價66.15%;而泰爾茂則主張折價77.82%,計算方式基於終端價格扣除配送費率後得出。經過多輪磋商,最終在2019年初確定折價比例為70%。

從定價決策來看,折價70%的達成依賴於雙方的談判博弈,而非完全基於市場第三方評估或獨立供應商的競爭性定價。若市場中存在其他供應商能夠提供更低成本的腹膜透析液,是否意味著折扣比例的調整存在空間?這一問題未在招股書中得到明確回應。

在評估70%折價比例的公允性時,可比公司盈利水平也是重要參考因素。(300110.SZ)作為國內主要腹膜透析液生產商,其2021-2023年該業務毛利率分別為34.60%、44.79%和41.74%。而若按照2022年威高泰爾茂的模擬測算數據,其腹膜透析液產品的直接銷售毛利率約為42.12%,與華仁藥業的毛利水平基本一致。

需要注意的是,華仁藥業的數據為實際財報數據,而威高泰爾茂的數據僅為模擬測算。由於計算方法不同,這一對比能否直接證明威高泰爾茂的定價公允仍存疑問。此外,華仁藥業的產品結構、市場定位、銷售渠道是否完全可比?

綜合來看,威高血淨與威高泰爾茂在確定折價比例時,主要考慮了盈利測算、公允的利潤分配以及行業毛利水平。當前腹膜透析液業務仍處於規模爬坡期,采購價格設定為終端銷售價格的70%,在合營雙方盈虧平衡點接近的情況下,成為最終協商定價方案。

然而,該定價是否完全符合市場公允性,仍需結合第三方供應商報價、市場基準價格以及長期盈利情況進行更全麵評估。尤其是在行業競爭環境快速變化的背景下,未來市場需求、政策調整以及生產成本變化,仍可能對采購價格的公允性帶來新的挑戰。

實控人之子套現3.59億元

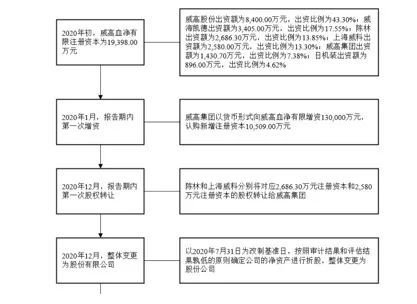

根據申報稿,威高血淨的前身威高血淨有限設立於2004年12月,由威高股份、夏列波、仇 德文、林初忠、陳長順共同出資設立,設立時注冊資本為500萬元。其中,威高股份以貨幣出資350萬元,持股比例為70.00%;夏列波、仇德文、林初忠、陳長順以貨幣和實物出資合計150萬元,持股比例合計為30.00%。

2020年初,威高血淨有限注冊資本增至1.94億元。其中,威高股份出資額8400.00萬元,出資比例43.30%;威海凱德出資額3405.00萬元,出資比例17.55%;陳林出資額2686.30萬元,出資比例13.85%;上海威科出資額2580.00萬元,出資比例為13.30%;威高集團出資額,430.70萬元,出資比例7.38%;日機裝出資額896.00萬元,出資比例4.62%。

根據公開資料,陳林出生於1976年,係威高血淨實控人陳學利之子。在《2024年胡潤百富榜》上,陳學利、陳林父子以57億元人民幣的財富,位列榜單第932位。

2000年9月,陳林加入威高集團公司,曾任威高集團公司助理總經理、總經理等職務,現任威海威高國際醫療投資控股有限公司董事長、威高集團公司董事長。

2020年10月,威高血淨有限董事會同意:陳林將對應⠲686.30萬元注冊資本的股權轉讓給威高集團;上海威科將對應⠲580.00萬元注冊資本的股權山東威高血液淨化製品股份有限公司。

與此同時,陳林、上海威科分別與威高集團簽署《股權轉讓協議》,約定:陳林以3.59億元轉讓2686.30萬元注冊資本對應股權給威高集團;上海威科以3.45億元轉讓2580.00萬元注冊資本對應股權給威高集團。

陳林、上海威科退出後,2020年12月,威高血淨有限召開董事會,同意公司整體變更為股份有限公司,按照審計結果和評估結果孰低的原則確定公司淨資產值為29.83億元。

截至目前,陳學利通過威高集團、威高股份和威海凱德合計控製威高血淨83.70%的股份,係公司實際控製人。

2月26日,威高血淨將正式迎來IPO審核。在關聯交易疑點重重、銷售費用遠超同行、研發投入不足、帶量采購壓縮利潤空間等多重挑戰下,公司的上市之路並非坦途。

市場普遍關注,監管機構將如何評估其經營獨立性,以及公司是否具備足夠的盈利能力應對行業競爭。最終,威高血淨能否順利過會,仍需拭目以待。

相关文章:

相关推荐: